Сведения, подаваемые в Фонд социальной защиты населения, – это отчетность, которую работодатели (юридические лица и индивидуальные предприниматели) отправляют в государственную структуру. На основе предоставленной информации формируется страховой стаж работника, от которого зависит пенсия, а также размер оплаты больничных листов.

Перечень лиц, для которых подача сведений в ФСЗН обязательна:

Если у юрлица или ИП есть наемные работники, в ФСЗН необходимо подавать следующие документы:

Форма ПУ-3 содержит индивидуальные сведения о периодах работы сотрудников и взносах за них. Для юридического лица порядок заполнения ПУ-3 зависит от того, на каком основании работает сотрудник: по трудовому договору или по гражданско-правовому (ГПД). Данные вносят через программу «Ввод ДПУ», которую можно скачать на сайте ФСЗН.

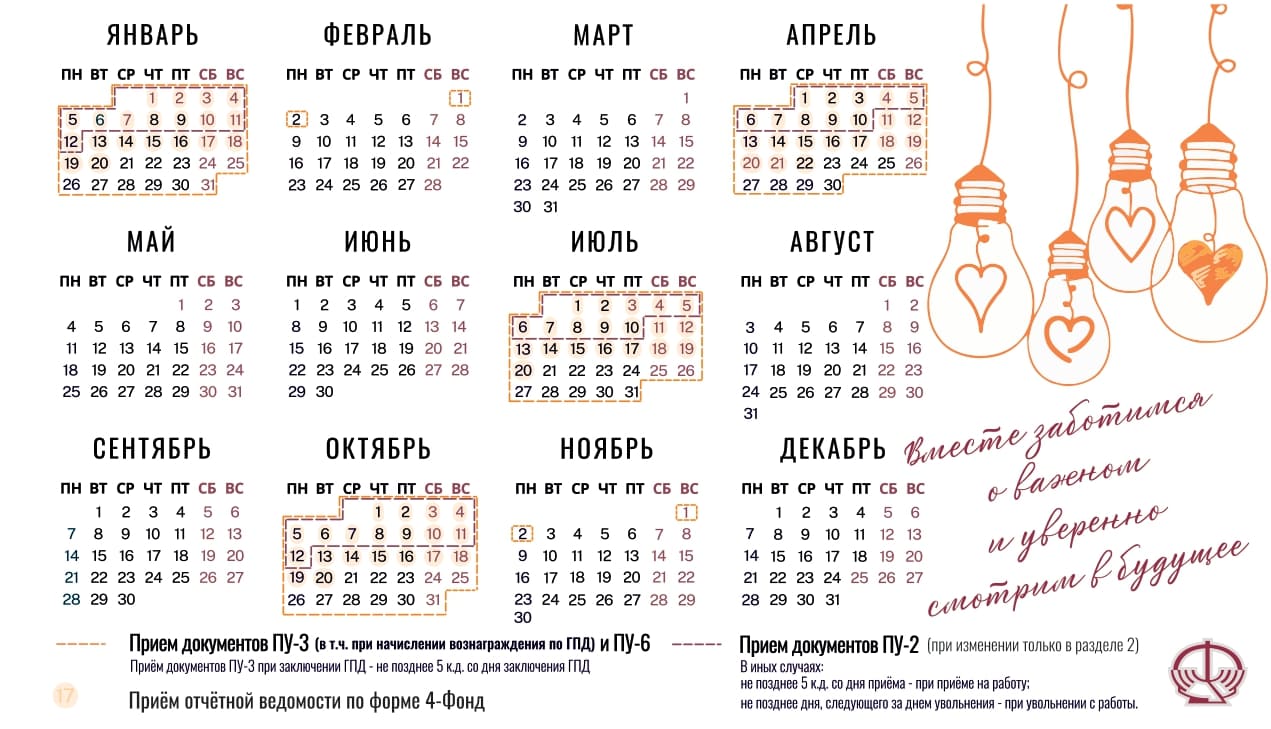

С 2025 года для сотрудников, которые трудоустроены по ГПД, код категории указывается – «03». ПУ-3 для них нужно подать в течение 5 календарных дней с даты заключения договора, а далее – ежеквартально. Если договор бессрочный, в графе «Период работы: окончание» указывают техническую дату 31.12.2135 (или уточняют правила заполнения в службе поддержки Фонда соцзащиты). Правило введено с 2025 года для форм персонифицированного учета (например, ПУ-3) для корректной обработки договоров без фиксированного срока окончания.

В разделе 1 ПУ-3 указывают суммы: сколько начислено работнику, сколько с этого уплачено взносов в ФСЗН. Заполнять суммы нужно по месяцам в следующих графах:

Не включаются в графу «Всего выплат» перечисления при простоях не по вине работника, оплата отпусков с частичным сохранением зарплаты по инициативе нанимателя. Также отдельно указывают удержания с дохода сотрудника сумм по приговору суда.

Перед сдачей формы нужно проверить соответствие сумм в Разделе 1 и отчете 4-фонд. Расхождения следует разъяснить в пояснительной записке к ПУ-3. Эту записку подают в электронном виде, заполнив ее в программе «Ввод ДПУ» или через «Личный кабинет плательщика» на портале ФСЗН. Записка помогает сотруднику ФСЗН сверить данные отчета 4-фонд и ПУ-3. В строке 1 и 1.1 указывают данные о начисленных и уплаченных взносах из отчета 4-фонд. Сведения из графы 11 должны совпадать с итоговой суммой формы ПУ-3. Остальные строки записки заполняют в соответствии с шаблонами программы «Ввод ДПУ», которые могут изменяться. Если данные в ПУ-3 уже были исправлены после отправки записки, иногда может потребоваться подать отменяющую, а затем отправить новый документ.

Расшифровка кодов раздела 2:

ПУ-6 – это форма, в которую вносят сведения о работе, если гражданин трудится во вредных и опасных условиях. Форма нужна для оформления профессиональных пенсий. Данные подаются ежеквартально – в течение месяца после окончания квартала.

В Разделе 1 указываются следующие суммы взносов по месяцам:

В Раздел 2 вносят периоды работы в особых условиях, причем этот период разбивать по месяцам нельзя, их указывают только непрерывными отрезками. Также в Раздел 2 включаются отпуска и выходные, если они следовали сразу за полным рабочим днем во вредных условиях. Больничные, простои, социальные отпуска не включаются в «опасный» или «вредный» стаж.

Сведения должны совпадать с табелем учета времени и перечнем рабочих мест, утвержденным в организации. Если работник меняет профессию в пределах квартала, на него нужно подавать отдельную ПУ-6 по каждому коду профессии.

ПУ-6 бывает четырех типов:

По материалам Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (https://ssf.gov.by).

Даже если работодатель платит за сотрудника социальные взносы, но не подает отчетность, это серьезное нарушение, которое может повлечь финансовые санкции, а также приостановку деятельности предприятия. За опоздание или ошибки в отчетах должностным лицам грозит штраф до 20 базовых величин – наказание предусмотрено КоАП Республики Беларусь. Подача заведомо недостоверных сведений карается так же.

Блокировка счетов компании – банковские операции могут приостановить, если руководство компании игнорирует законы, не подает сведения в ФСЗН длительное время – по решению инспектора территориального отдела Фонда соцзащиты. Приостановка деятельности – наказание для перевозчиков. С октября 2026 года деятельность такси и заказных автобусов могут официально приостановить, если перевозчик имеет долги или не сдает формы ПУ на водителей. Это правило регулируется Указом №136 «Об автомобильных перевозках пассажиров в нерегулярном сообщении».

Материальная ответственность наступает, если из-за ошибок в отчетности пенсионеру переплатили пенсию. Работодателю, по вине которого это произошло, придется возместить ущерб государству.

Передача прав подачи сведений в ФСЗН часто оформляется либо как разовая услуга, либо как часть комплексного абонентского обслуживания. Аутсорсинговые компании работают с ООО, ЧУП и ИП на любых режимах налогообложения. Для представления интересов компании в ФСЗН достаточно выдать руководителю сторонней организации нотариальную доверенность с соответствующими полномочиями. Тогда бухгалтер аутсорсинговой конторы сможет вести полный цикл персонифицированного учета сотрудников предприятия с возможностью подачи ПУ-1, ПУ-2, ПУ-3, формы 4-фонда, а также выполнять сверку данных и пояснения по требованиям ФСЗН.

Преимущества аутсорсинга бухгалтерских услуг:

Бухгалтерские услуги в Минске компания Prco.by оказывает предприятиям различных форм собственности более 10 лет. Консультации предоставляются очно или онлайн.